Quelle est la part de capitaux propres adéquate ?

environ 3 minutes

environ 3 minutes

Dans le cas des immeubles collectifs, moins les capitaux propres sont élevés, plus le rendement est important. Toutefois, le risque va aussi croissant avec le rendement.

Quand on envisage de devenir propriétaire de son logement, la sécurité est une priorité. Plus le montant de capitaux propres est élevé, moins la charge des intérêts hypothécaires mensuels est lourde, ce qui la rend d’autant plus supportable. Les considérations relatives à la fiscalité ou au rendement ne jouent dans ce cadre qu’un rôle secondaire. En général, les acquéreurs d’un futur logement en propriété ont donc tout intérêt à engager une grande partie de leur épargne, voire même aussi des fonds issus de leur pilier 3a ou de la caisse de pensions, pour réduire le coût de l’hypothèque à un minimum.

Et quand on possède déjà une maison individuelle ou un appartement en propriété, il vaut mieux réduire les fonds externes au fil des ans afin d’alléger le fardeau. Dès lors qu’il reste suffisamment de réserves, un remboursement intégral de l’hypothèque peut même s’avérer judicieux. Quand on est relativement âgé notamment, il importe de ne pas trop restreindre sa marge de manœuvre car, une fois venu le moment de la retraite, il est souvent difficile d’augmenter de nouveau l’hypothèque en cas de besoin.

Les investisseurs aspirent à un bon rendement de leur capital

L’investisseur immobilier a pour sa part un tout autre point de vue. Il attend de son investissement un rendement raisonnable par rapport au risque pris, et suffisamment intéressant par rapport à d’autres types de placement, en particulier les actions, les obligations ou les matières premières – qui peuvent même générer des gains en capital exonérés d’impôt, du moins pour les investisseurs privés. Lors de l’acquisition d’un immeuble collectif ou de l’achat d’un immeuble de placement, il faut donc tout d’abord veiller à ce que le gain obtenu en termes de revenus locatifs et d’accroissement de la valeur du bien-fonds soit aussi élevé et durable que possible. En parallèle, il faut aussi songer à déduire les frais et la dépréciation due à l’ancienneté, qui doivent donc être aussi faibles que possible. Toutefois, ce qui compte le plus pour un investisseur, ce n’est pas tant le produit net engrangé que le niveau de rendement obtenu, c’est-à-dire le rapport entre le produit net et le capital investi.

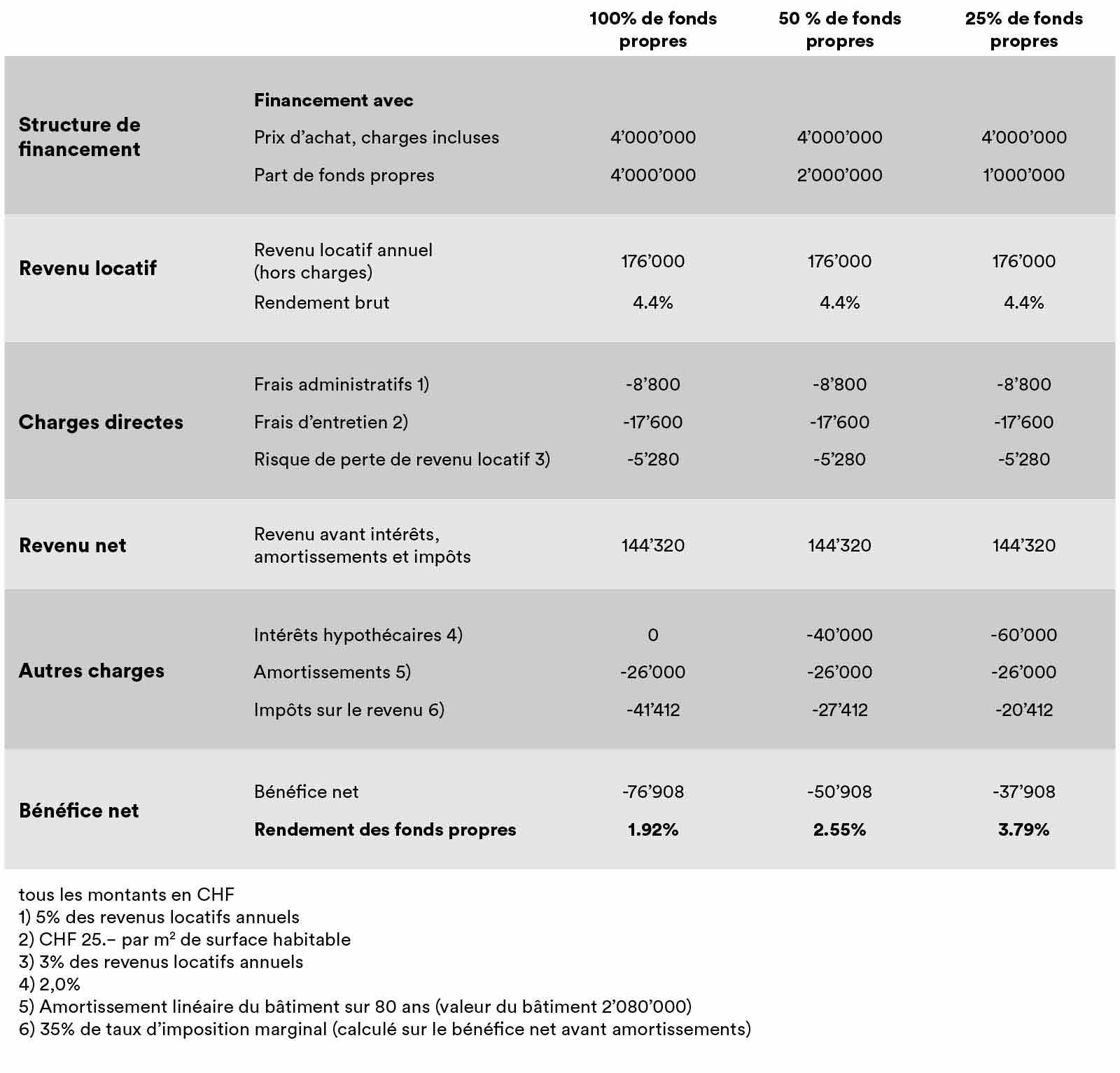

Sur un plan purement mathématique, l’idéal pour tout investisseur serait de renoncer si possible en totalité aux capitaux propres, car c’est ainsi qu’il profiterait du rendement le plus élevé (tableau). Cependant, pour différentes raisons, ce n’est ni possible, ni opportun: tout d’abord, l’Association des banquiers exige de ses membres que, pour le financement d’un objet de placement, l’apport en capitaux propres soit d’au moins 25%, ce qui représente un peu plus que pour un logement occupé en propre (20%). Ensuite, et surtout, les investisseurs chevronnés raisonnent toujours en termes de risque dans leur propre intérêt.

Il est risqué de miser sur une part minime de capitaux propres

Un investisseur sait notamment que la poursuite de l’évolution à la hausse des prix de l’immobilier n’est aucunement garantie. Un effondrement pourrait de nouveau se produire, comme dans les années 1990. Pour un financement minimal de 25% en capitaux propres, une chute des valeurs immobilières de quelque 10% seulement se traduit par une perte s’élevant déjà à plus d’un tiers du montant investi. Si cette chute atteint 25% – ce qui fut le cas en 1992 –, les capitaux propres seront totalement engloutis. La banque exigera un financement additionnel, voire une vente de l’immeuble.

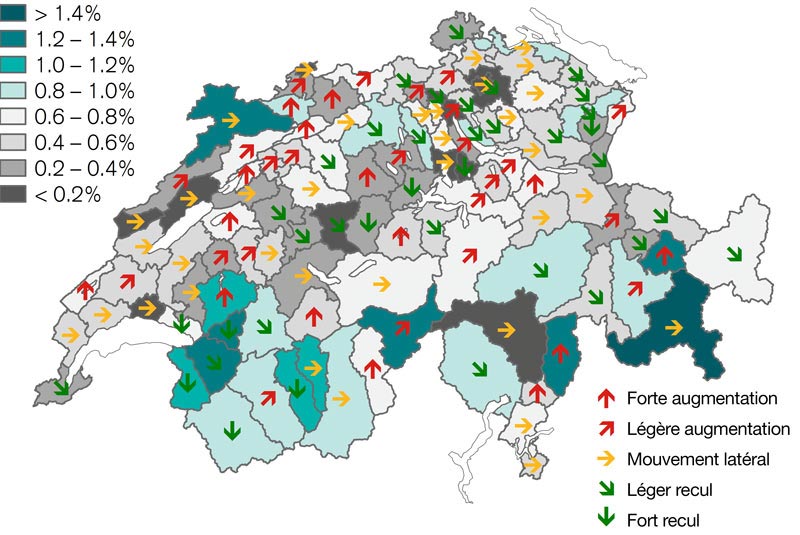

Cependant, même en l’absence d’une baisse des prix, il ne faut pas se laisser aveugler par la perspective d’un haut rendement. À défaut d’autres possibilités de placement, les caisses de pensions et les sociétés d’assurance, mais aussi, dans une moindre mesure, les particuliers fortunés, ont massivement investi dans la construction de logements ces dernières années. C’est la raison pour laquelle, hors des agglomérations aux capacités restreintes, l’offre est déjà excédentaire en bien des endroits, entraînant une multiplication des surfaces vacantes ainsi qu’une évolution légèrement à la baisse des loyers. Or ces deux facteurs se répercutent sur le niveau de rendement et, en dehors des sites les plus prisés, il ne faut plus compter sur d’importantes plus-values.

Conclusion: s’il est vrai qu’une dotation minimale en capitaux propres est de nature à maximiser le rendement, il est tout de même recommandé d’opter pour une part de capitaux propres de 40 à 50%, même quand on investit en privilégiant le rendement, car c’est là un gage de sécurité.

L’évolution du parc de surfaces vacantes est très contrastée en fonction des régions

Source graphique : Wüest Partner

Une part de capitaux propres faible génère un haut rendement