Wieviel Eigenkapital ist sinnvoll?

ca. 3 Minuten

ca. 3 Minuten

Für Mehrfamilienhäuser gilt: Je tiefer das Eigenkapital, desto höher die Rendite. Allerdings steigt mit der Rendite auch das Risiko.

Beim angehenden Eigenheimbesitzer steht die Sicherheit im Vordergrund. Je höher das Eigenkapital, desto tiefer die monatliche Hypothekarzinsbelastung. Und je eher ist die Tragbarkeit gegeben. Steuerliche oder Renditeüberlegungen spielen nur eine untergeordnete Rolle. Die meisten Käufer von Wohneigentum tun also gut daran, einen Grossteil ihres Ersparten und vielleicht noch Geld aus der Säule 3a oder aus der Pensionskasse einzubringen, um die Hypothek so tief wie möglich zu halten.

Und wer schon ein Einfamilienhaus oder eine Eigentumswohnung besitzt, wird mit Vorteil das Fremdkapital über die Jahre abbauen, um die Belastung zu verringern. Solange genügend Reserven bleiben, kann sogar die vollständige Rückzahlung der Hypothek sinnvoll ein. Vor allem ältere Menschen sollten ihren Spielraum nicht allzu sehr einschränken. Denn im Alter ist es oft schwierig, bei Bedarf die Hypothek wieder aufzustocken.

Investoren interessiert die Rendite auf sein Kapital

Aus Sicht eines Immobilieninvestors sieht das ganz anders aus. Er erwartet auf seinem Investment eine angemessene, risikogerechte Rendite, die sich im Vergleich mit anderen Anlageklassen rechnen muss. Dazu gehören insbesondere Aktien, Obligationen oder Rohstoffen, die zumindest für Privatinvestoren sogar steuerfreie Kapitalgewinne generieren können. Wer ein Mehrfamilienhaus erwirbt oder sonst eine Renditeliegenschaft kauft, achtet also in einem ersten Schritt auf einen möglichst guten, langfristigen Ertrag, der sich aus den Mieteinnahmen und der Wertsteigerung der Liegenschaft zusammensetzt. Auf der andern Seite muss er die Unkosten und die Altersentwertung in Abzug bringen, die möglichst tief ausfallen sollen. Viel wichtiger als der resultierende Nettoertrag ist einem Investor aber die Frage, welche Rendite er damit erzielt. Er setzt den Nettoertrag also in Relation zu seinem investierten Kapital.

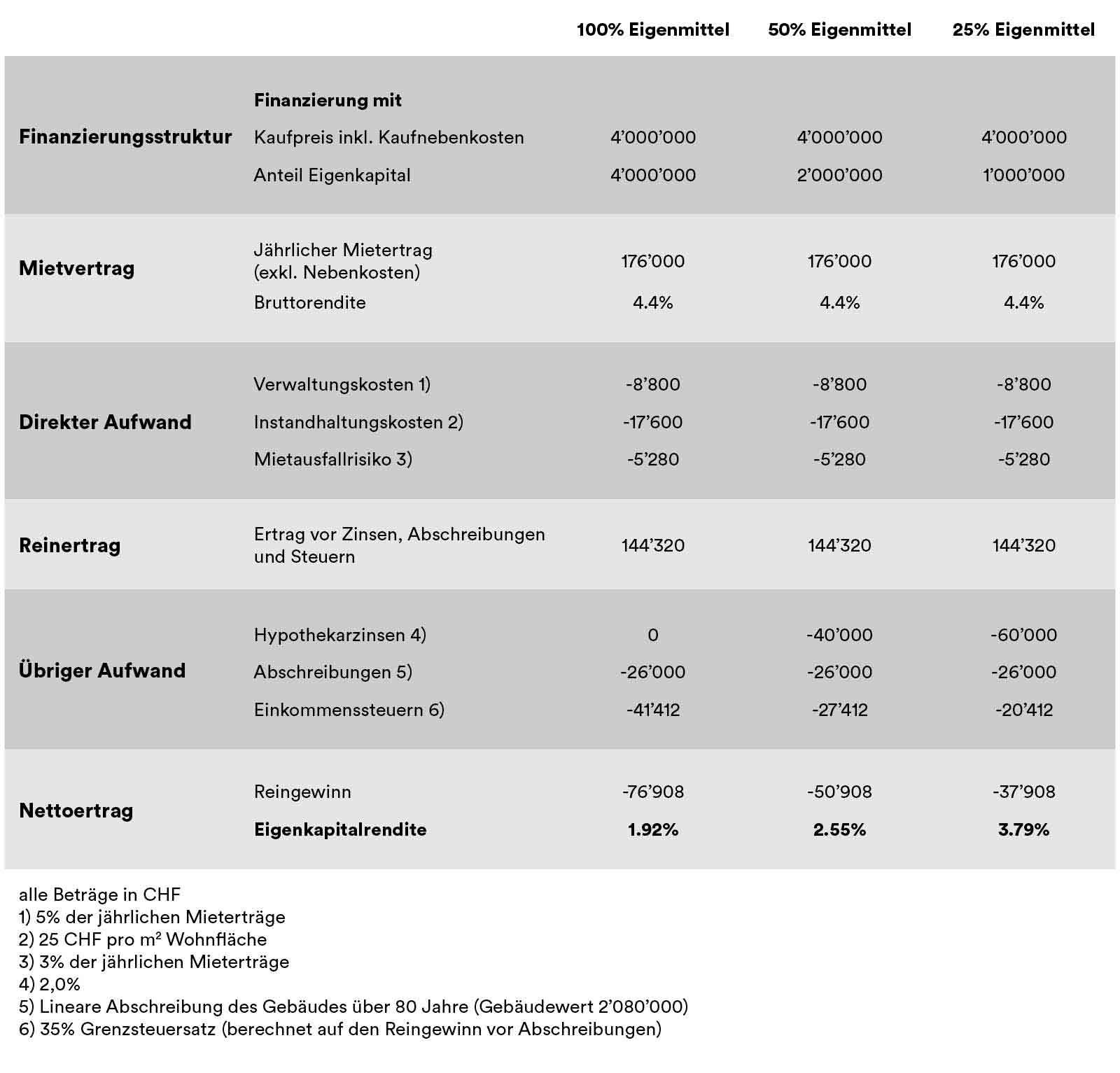

Rein mathematisch betrachtet wäre es für jeden Investor ideal, auf Eigenkapital möglichst ganz zu verzichten. Denn das würde ihm die höchste Rendite bescheren (Tabelle). Das ist aus mehreren Gründen allerdings weder zulässig noch sinnvoll: Zunächst einmal fordert die Bankiervereinigung von ihren Mitgliedern, dass sie bei der Finanzierung von Renditeobjekten mindestens 25 Prozent Eigenkapital verlangen, also etwas mehr als bei selbstgenutztem Wohneigentum (20 Prozent). Vor allem aber stellen erfahrene Investorinnen und Investoren aus ureigenem Interesse Risikoüberlegungen an.

Minimale Eigenkapitalquote ist riskant

Insbesondere wissen sie, dass weiter steigende Immobilienpreise keineswegs garantiert sind. Sie könnten auch wieder einmal fallen, wie zuletzt in den Neunzigerjahren. Sinken die Immobilienwerte auch nur schon um 10 Prozent, so ist bei einer Minimalfinanzierung mit 25 Prozent Eigenkapital bereits mehr als ein Drittel des investierten Geldes weg. Fallen die Immobilienpreise gar um 25 Prozent, wie dies um 1992 passierte, ist das Eigenkapital verloren. Die Bank wird eine Nachfinanzierung verlangen oder gar auf den Verkauf der Liegenschaft drängen.

Aber auch ohne Preiszerfall darf man sich von hohen Renditen nicht blenden lassen. Mangels Anlagealternativen haben vor allem Pensionskassen und Versicherungen aber auch vermögende Privatpersonen in den letzten Jahren massiv in den Wohnungsbau investiert. Ausserhalb der engeren Agglomerationen besteht darum vielerorts bereits ein Überangebot. Die Folge sind Leerstände und tendenziell leicht sinkende Mieten. Beide Faktoren schlagen auf die Rendite durch. Und auch mit grossen Wertsteigerungen ist ausserhalb der Hotspots kaum mehr zu rechnen.

Fazit: Eine minimale Ausstattung mit Eigenkapital würde zwar die Rendite maximieren. Aus Sicherheitsgründen ist eine Eigenkapitalquote von 40 bis 50 Prozent auch für den renditeorientierten Investor jedoch zu empfehlen.

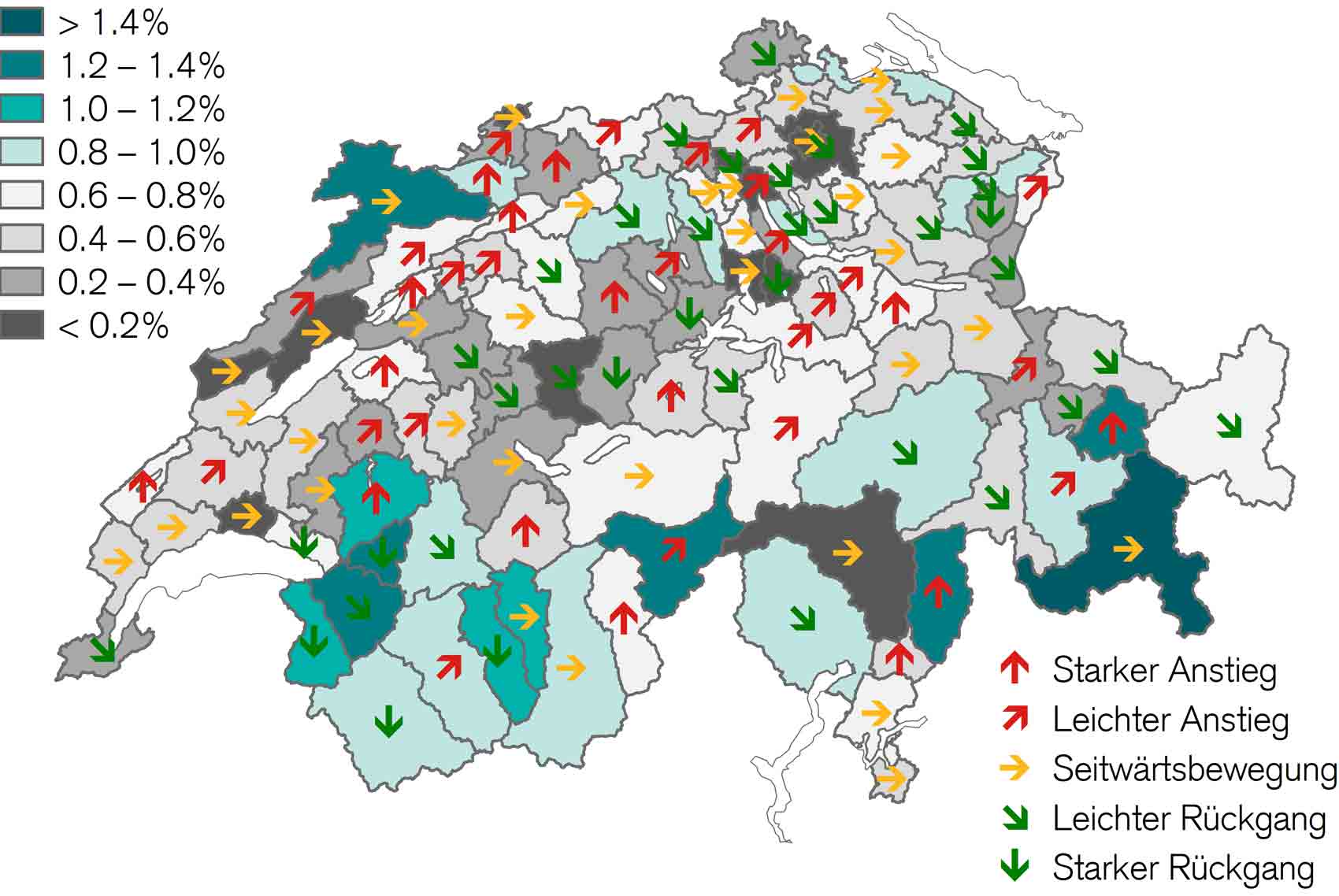

Die Leerstände entwickeln sich regional sehr unterschiedlich

Quelle Grafik: Wüest Partner

Tiefes Eigenkapital bringt hohe Rendite