Private Immobiliengesellschaft kann sich lohnen

ca. 3 Minuten

ca. 3 Minuten

Wer mehrere Häuser oder Wohnungen besitzt, steht vor der Frage, ob er sie privat halten oder in einer AG oder einer GmbH zusammenfassen will. Der Entscheid hängt von den langfristigen Absichten des Investors ab.

Für viele wohlhabende Menschen, vor allem für erfolgreich selbständig Erwerbende, sind Immobilien ein wichtiger Teil ihrer Altersvorsorge. Die Mietzinseinnahmen sichern das Leben im Alter und ergänzen die Rente. Oft kommt über Erspartes und manchmal auch über eine Erbschaft ein ganzes Immobilienportfolio zusammen. Da stellt sich die Frage, ob die Liegenschaften einfach im Privatvermögen gehalten werden sollen oder ob es vor allem aus steuerlich Gründen nicht bessere Möglichkeiten gibt.

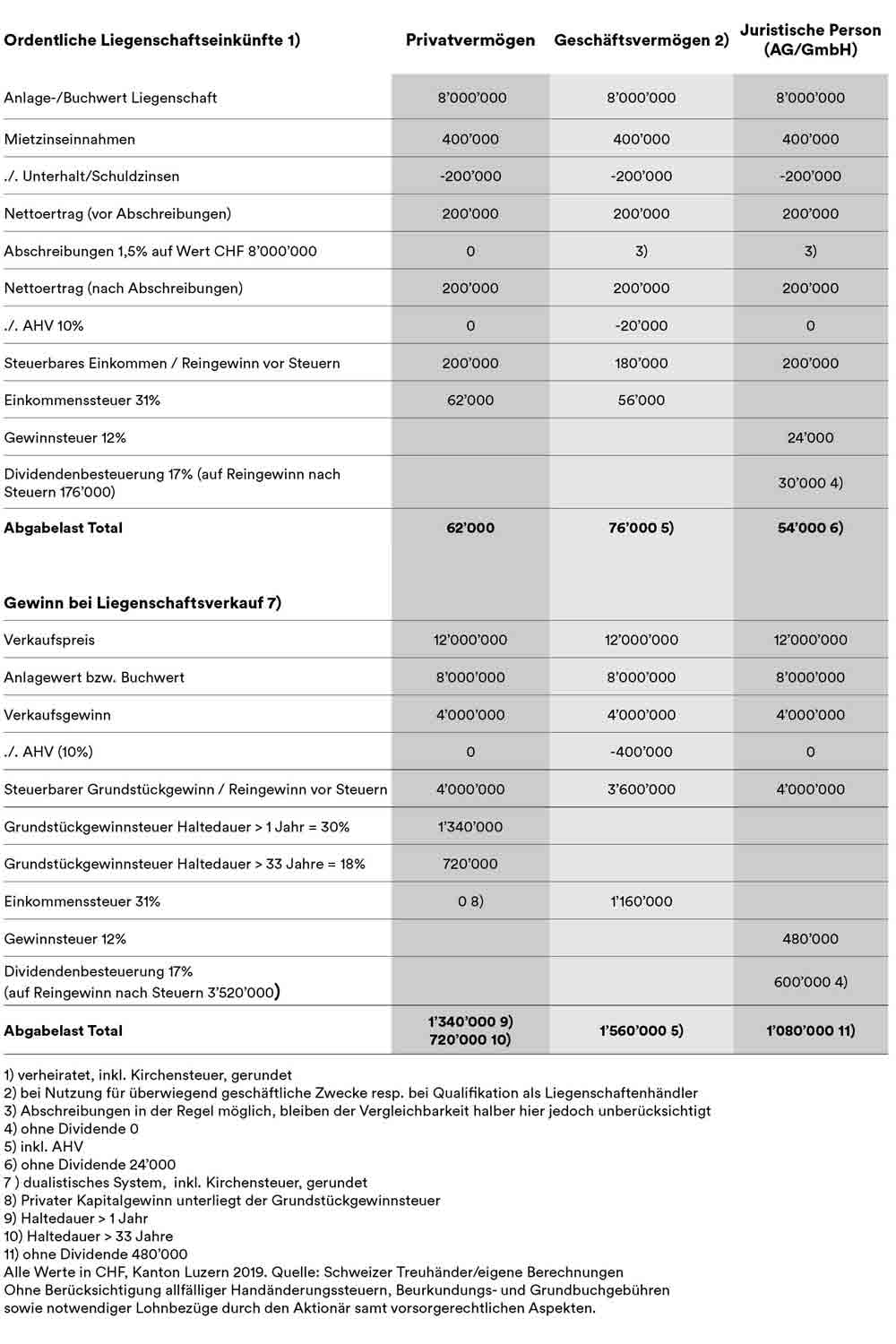

Tatsächlich bietet eine private Immobiliengesellschaft steuerliche Vorteile: Mit wenig Aufwand lässt sich eine GmbH gründen: Die Kosten für Treuhänder und Handelsregistereintrag belaufen sich – unabhängig von ihrem Zweck oder ihrer Kapitalausstattung − auf rund 10‘000 Franken. Die Liegenschaften dienen als Sacheinlage ein, was zusätzliche Grundbuch- und Notariatskosten auslöst. Wie die Musterrechnung für ein Luzerner Immobilienportfolio im Wert von 8 Millionen Franken zeigt, lassen sich dadurch jährlich rund 8’000 Franken sparen (Tabelle). Noch ausgeprägter ist der Steuervorteil, wenn man seine Liegenschaften in ein paar Jahren verkaufen möchte. Dank der Gründung einer Immobiliengesellschaft sind vielfach Steuereinsparungen über Hunderttausende von Franken möglich. So fallen beispielsweise im Kanton Luzern mindestens 18 Prozent Grundstückgewinnsteuern an (ab einer Haltedauer von 33 Jahren). Erfolgt der Wiederverkauf kurzfristig können es gar 30 Prozent sein (nach einem Jahr). Die Gewinnsteuer liegt im Kanton Luzern unabhängig von der Haltedauer aber immer bei 12 Prozent (vgl. Tabelle).

Viele zusätzliche Steuersparmöglichkeiten

Dabei sind Steuersparmöglichkeiten mit der Bildung von Reserven und dem Thesaurieren der Gewinne noch nicht einmal einberechnet: Verzichtet die Gesellschaft teilweise oder gar vollständig auf die Ausschüttung des Gewinns, so sinkt die Steuerrechnung nochmals rapid. Bei vollständigem Verzicht sind es im Beispiel rund 24‘000 Franken weniger. Reserven ergeben sich aus der Abschreibung auf den Gebäudewert. 1,5 Prozent jährlich sind bei Liegenschaften im Normalfall zulässig. Die Kehrseite der Medaille: Beim Verkauf einer Immobilie werden die darauf gebildeten stillen Reserven aufgerechnet; sie sind Teil des Verkaufsgewinns. Die «gebunkerten» Ausschüttungen unterliegen auch der Besteuerung, wenn die Gesellschaft künftig einmal aufgelöst werden sollte. Dennoch lässt sich damit Steuern sparen, indem man sich Gewinne dann auszahlt, wenn das übrige Einkommen und damit die Steuerprogression tief ist – und umgekehrt.

Weitere Vorteile: Das private steuerbare Einkommen und der steuerbare Ertrag der Gesellschaft werden auf zwei Steuersubjekte aufgeteilt. Das bricht die Progression. Und die doppelte Besteuerung − Gewinn bei der Gesellschaft, Einkommenssteuer auf die Dividendenausschüttung − wird beim Bund und in den meisten Kantonen stark gemildert, in der Regel um 40 bis 50 Prozent. Vorsicht: Der Verkauf eines Mehrheitspakets der privat gehaltenen Anteile einer Immobiliengesellschaft ist nicht steuerfreier Kapitalgewinn. Er unterliegt der Grundstückgewinn- und der Handänderungssteuer.

Selbstgenutztes Wohneigentum privat halten

Dennoch lohnt sich die Liegenschaftsgesellschaft nicht in jedem Fall. Zunächst einmal gehört das selbst genutzte Wohneigentum normalerweise ins Privatvermögen. Bei einem Verkauf ist so lediglich die Grundstückgewinnsteuer fällig. Bei einer Ersatzbeschaffung wird einem der Steueraufschub bis zum definitiven Verkauf gewährt. Und jedes Jahr kann mindestens der pauschale Unterhaltsabzug geltend gemacht werden – auch dann, wenn in einem Jahr einmal gar keine Kosten angefallen sind.

In Kantonen mit sogenannt dualistischen Steuersystem – wie etwa Luzern − kann es zudem von Vorteil sein, auch Renditeimmobilien im Privatvermögen zu halten. Dies zumindest dann, wenn man keine Absicht hat, seine Liegenschaften in absehbarer Zeit wieder zu verkaufen, sondern langfristig am Ertrag daraus interessiert ist. Grund: In den Kantonen mit dualistischem Steuersystem unterliegen Verkaufsgewinne auf Stufe Gesellschaft der Gewinnsteuer. Die ist bei lange gehaltenen Liegenschaften in aller Regel aber deutlich höher als die bei Privatverkäufen fällige Grundstückgewinnsteuer. In den Kantonen mit sogenannt monistischem System (BE, BL, BS, JU, NW, SZ, TI, UR und ZH) spielt das keine Rolle, weil in beiden Fällen die Grundstückgewinnsteuer zur Anwendung kommt.

Geschäftsimmobilie als Altersvorsorge

Immobilien im Geschäftsvermögen zu halten, macht nur dann Sinn, wenn es sich wirklich um einen Geschäftsbetrieb handelt. Dies vor allem aus steuerlichen Gründen. Wer seine Geschäftsliegenschaft am Ende seines Berufslebens verkauft, muss den Verkaufsgewinn inklusive angehäufter Reserven nur zu einem Vorzugssatz versteuern. Beim Bund beispielsweise zu einem Fünftel der normalen Steuer. Dies weil insbesondere bei KMUs häufig die ganze Altersvorsorge im Geschäftsvermögen steckt. Einzige Voraussetzung ist, dass man die Geschäftstätigkeit definitiv aufgibt und mindestens 55 Jahre alt ist, wie das Bundesgericht festhält (Urteil 2C_960/2018 vom 24. Juni 2019).

Immobiliengesellschaft ist oft am günstigsten