De l’intérêt de créer une société immobilière privée

environ 4 minutes

environ 4 minutes

Quand on est propriétaire de plusieurs maisons ou logements, on peut se demander s’il est bon de continuer de les gérer à titre privé, ou s’il ne vaudrait pas mieux créer une SA ou une Sàrl pour les regrouper. La réponse dépend des intentions à long terme de l’investisseur.

Pour beaucoup de personnes fortunées, en particulier les travailleurs indépendants prospères, l’immobilier tient une place importante dans la prévoyance vieillesse. En complément de la rente, les revenus locatifs permettent de maintenir le niveau de vie à l’âge de la retraite. Souvent, l’épargne accumulée – et parfois aussi un héritage – permet de constituer tout un portefeuille immobilier. Se pose alors la question de savoir si les biens-fonds doivent être maintenus dans le patrimoine privé ou s’il ne vaudrait pas mieux opter pour des solutions plus avantageuses, notamment sur le plan fiscal.

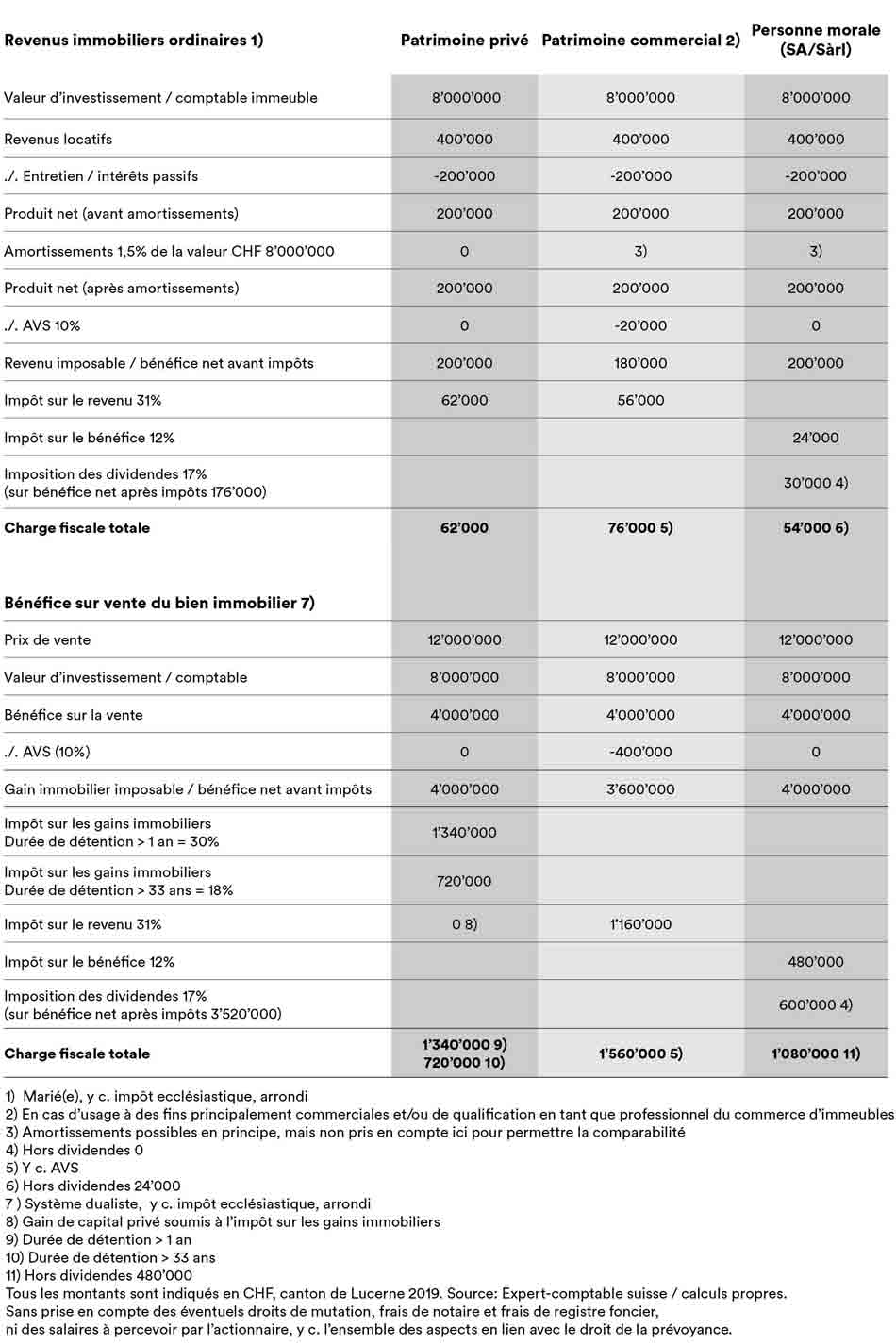

De fait, la formule de la société immobilière privée offre des avantages fiscaux: une Sàrl se crée à peu de frais puisque, quelles que soient sa vocation et sa dotation en capital, les coûts à supporter (agent fiduciaire et inscription au registre du commerce) ne dépassent généralement pas les 10’000 francs. S’ajoutent à cette somme les frais de cadastre et de notaire, car les immeubles servent d’apport en nature. Selon un calcul type pour un portefeuille immobilier d’une valeur de 8 millions de francs à Lucerne, cette solution permet d’épargner un montant annuel de 8'000 francs (tableau). L’avantage fiscal est encore plus appréciable quand on envisage de vendre ses biens-fonds quelques années plus tard. La création d’une société immobilière permet souvent de réaliser des économies d’impôt qui se chiffrent en centaines de milliers de francs. Ainsi, dans le canton de Lucerne, l’impôt sur les gains immobiliers est de 18% au moins (à partir d’une durée de détention de 33 ans) et, si la revente a lieu rapidement, il peut même atteindre 30% (après une année). Or, dans ce même canton, le taux d’imposition sur le bénéfice est toujours de 12%, quelle que soit la durée de détention (voir tableau).

Bien d’autres possibilités d’économie d’impôt

L’exemple ci-dessus ne tient pas compte des économies d’impôt que permettent la constitution de réserves et la thésaurisation des bénéfices: si la société renonce partiellement ou intégralement à la distribution des bénéfices, le montant de la facture fiscale diminue de nouveau rapidement. Ainsi, en cas de renoncement total, la baisse est dans cet exemple de l’ordre de 24’000 francs. Les réserves découlent de l’amortissement sur la valeur du bâtiment, sachant qu’un taux de 1,5% est généralement la norme pour les immeubles. Le revers de la médaille: en cas de vente du bien immobilier, les réserves latentes constituées par ce biais sont portées en compte et intégrées au profit réalisé sur la vente. Les distributions de bénéfice «bunkérisées» sont également imposables si la société est amenée à être dissoute ultérieurement. Il n’en demeure pas moins possible de réaliser là aussi des économies d’impôt en se versant les bénéfices quand les autres revenus, et donc la progression fiscale, sont faibles – et inversement.

Autres avantages: le revenu imposable privé et le bénéfice imposable de la société sont répartis sur deux sujets fiscaux indépendants, ce qui permet de réduire la progression du barème de l’impôt. En outre, la double imposition – bénéfice de la société, impôt sur le revenu applicable à la distribution de dividendes – est fortement allégée, tant au niveau de la Confédération que de la plupart des cantons, généralement de 40 à 50%. Attention: le produit de la vente d’un paquet majoritaire des parts d’une société immobilière détenues à titre privé ne constitue pas un gain en capital exonéré d’impôt. Il est soumis à l’impôt sur les gains immobiliers et aux droits de mutation.

Maintien du logement occupé en propre dans le patrimoine privé

Toutefois, la création d’une société immobilière n’est pas avantageuse en toutes circonstances. Rappelons déjà que tout logement occupé en propre fait normalement partie du patrimoine privé. S’il est vendu, seul l’impôt sur les gains immobiliers vient à s’appliquer. En cas d’acquisition de remplacement, un report de l’impôt est accordé jusqu’à la vente définitive. En outre, chaque année, il est possible de faire valoir une déduction forfaitaire pour entretien, même si aucune dépense n’a été engagée à ce titre cette même année.

Dans les cantons appliquant le régime fiscal dit «dualiste», comme Lucerne, il peut aussi être intéressant de maintenir les immeubles de rendement dans le patrimoine privé, du moins dans le cas où l’on envisage de ne pas revendre ses biens-fonds dans un avenir proche, mais plutôt d’en tirer un revenu durable. En effet, dans les cantons au régime fiscal dualiste, le profit réalisé sur la vente au niveau des sociétés est soumis à l’impôt sur le bénéfice. Et en règle générale, pour les immeubles détenus pendant une longue période, celui-ci est nettement plus élevé que l’impôt sur les gains immobiliers qui s’applique aux ventes réalisées par des particuliers. Dans les cantons ayant mis en place le système dit «moniste» (BE, BL, BS, JU, NW, SZ, TI, UR et ZH), ces considérations sont sans objet car l’impôt sur les gains immobiliers est prélevé dans les deux cas.

L’immobilier commercial, un placement pour la prévoyance vieillesse

Intégrer les biens immobiliers dans le patrimoine commercial n’a d’intérêt que dans les cas où il en est vraiment fait un usage commercial, et ce essentiellement pour des raisons fiscales. Quand on vend un immeuble commercial au moment de la retraite, le bénéfice réalisé (y c. les réserves accumulées) ne doit plus être imposé qu’à un taux préférentiel, lequel représente par exemple un cinquième du taux normal au niveau de la Confédération. Ceci tient au fait que, pour les PME surtout, toute la prévoyance vieillesse réside bien souvent dans la fortune commerciale. Les seules conditions à remplir sont de cesser définitivement l’activité commerciale et d’être âgé de 55 ans au moins, comme le stipule le Tribunal fédéral dans son jugement du 24 juin 2019 (2C_960/2018).

Le plus avantageux est souvent la société immobilière