Voici comment éviter le cumul des risques avec un immeuble de placement

environ 6 minutes

environ 6 minutes

Aujourd’hui, un logement en propriété sur cinq est acheté à des fins de location. L’offre excessive et les taux d’intérêt en hausse pourraient réduire les rendements attendus.

Les annonces immobilières promettent des rendements de 5 à 10% sur la location d’un logement en propriété, voire davantage dans certains cas. À l’heure où les taux sont nuls voire négatifs, une telle offre est incontestablement alléchante. Rien d’étonnant à ce que ces derniers temps, de plus en plus d’appartements en propriété et maisons individuelles soient achetés non pas pour une utilisation propre, mais pour la location. Les courtiers estiment qu’aujourd’hui, un appartement en propriété sur cinq et une maison individuelle sur dix sont achetés en vue d’une location.

Part élevée de fonds externes

Or, des rendements de cet ordre sont réalisés au mieux avec des fonds externes très élevés, de 75% à 80% du prix d’achat. Le rendement promis correspond alors à un transfert du rendement net global sur les 20% ou 25% de fonds propres. Le rendement brut sur le capital total se révèle beaucoup plus faible. Le rendement net se calcule sur la base du revenu locatif, déduction faite de tous les coûts liés à l’hypothèque (actuellement autour de 1 à 1,5%), des frais administratifs et d’entretien (environ 1% du prix d’achat) et de l’amortissement (0,5 à 1% du prix du bien). Il faut également tenir compte des frais de notaire et d’enregistrement au registre foncier, ainsi que des droits ou de la taxe de mutation. Des détails à ce sujet figurent dans l’article guide «Quelle est la part de capitaux propres adéquate».

Des experts attirent l’attention sur la correction de prix

Cependant, de tels rendements s’accompagnent de risques majeurs. En effet, si la valeur du logement baisse ne serait-ce que de 10%, la moitié des fonds propres disparaît. Il ne s’agit pas d’un risque purement théorique. Au début des années 90, les prix de l’immobilier ont chuté de 20 à 25% à l’échelle du pays. Et aujourd’hui encore, de nombreux experts issus d’entreprises de conseil indépendantes, de la Banque nationale et de grandes banques ainsi que du Fonds monétaire international mettent en garde contre l’offre excessive de logements locatifs. En effet, ces derniers continuent d’être construits à grande échelle, mais l’afflux de main d’œuvre étrangère diminue. Et ceux qui le peuvent préfèrent acheter leur propre logement compte tenu des taux hypothécaires bas. Ainsi, deux moteurs importants de la demande disparaissent.

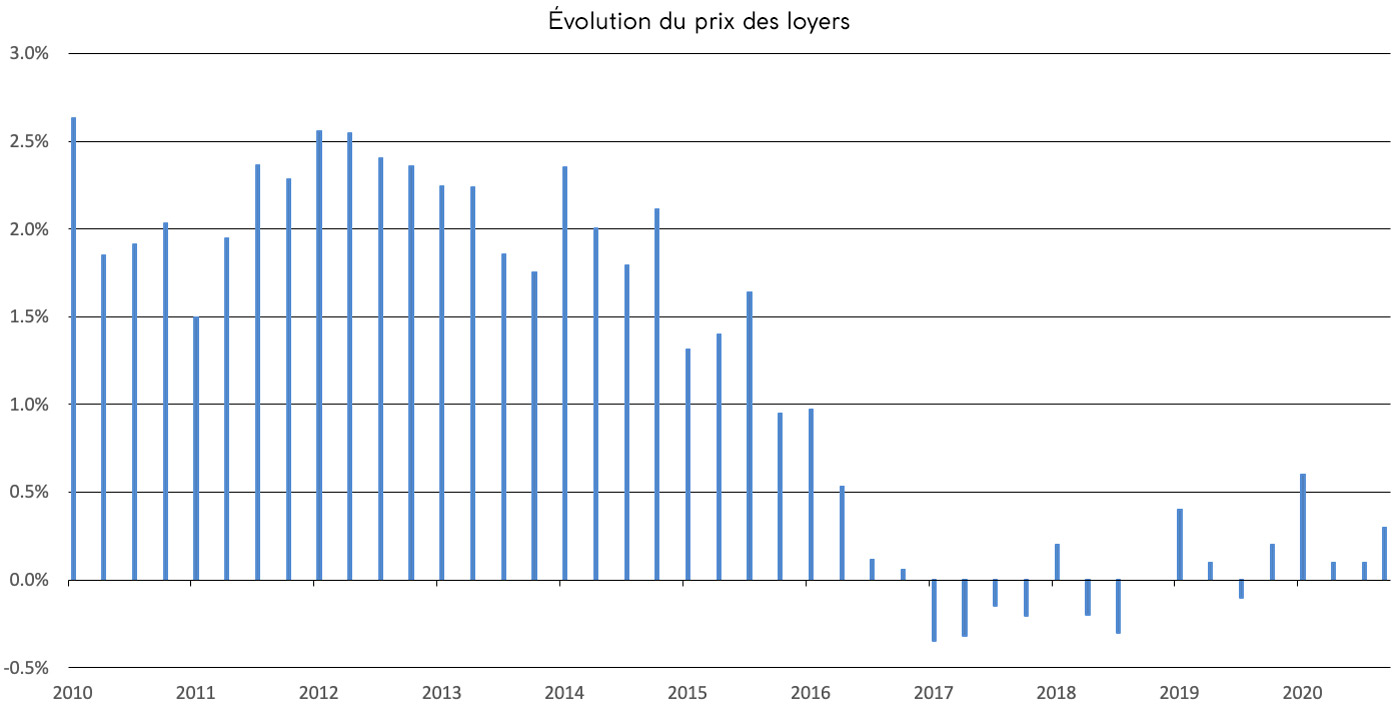

«Les perspectives continuent de s’assombrir sur le marché des logements locatifs», analyse par exemple CS dans son étude sur le marché immobilier suisse. Cela se reflète dans «le taux de vacances en hausse, la pression croissante sur les loyers et l’ascendant que prennent les locataires hors des grands centres». UBS s’attend à moyen terme à un recul des prix des loyers. Au cours des cinq dernières années, une nette stagnation s’est déjà dessinée (graphique 1). Dans le cadre de son évaluation de la situation sur le marché hypothécaire et immobilier, la BNS évoque le «risque d’une correction des prix», tandis que le Fonds monétaire international met en garde contre «un effondrement des prix» sur le marché immobilier suisse.

Mais si la valeur vénale d’un bien immobilier baisse, l’établissement de crédit qui le finance demande un amortissement plus rapide de l’hypothèque. Aujourd’hui, les banques et assurances ne sont prêtes à financer des objets de rendement à hauteur de 80% qu’à titre exceptionnel. L’association suisse des banquiers autorise un financement maximum de 75%. La norme se situe plutôt autour de 65%. Il est rare qu’une hypothèque de deuxième rang soit accordée quand il ne s’agit pas d’un logement à usage personnel. En ce qui concerne le taux d'avance, les banques ne se basent pas sur le prix d’achat et les revenus globaux des propriétaires comme c’est le cas pour un logement à usage personnel. Pour les objets en location, la base de calcul est la valeur de rendement, ce qui occasionne souvent des limites d’avance plus basses.

Les taux d’intérêt pourraient aussi remonter

Une hausse des intérêts pourrait aussi jouer des tours à bon nombre de propriétaires d’appartement ou de maison. Si les taux hypothécaires moyens augmentent ne serait-ce que d’un point, cela correspond à une baisse de rendement de 2 points sur les capitaux propres engagés, si les fonds externes sont de 75%. Pour compenser cette baisse, il faudrait augmenter le loyer mensuel de plusieurs centaines de francs.

Imposer une telle augmentation serait quasiment impossible sur le marché et poserait problème sur le plan juridique. En effet, les hausses de loyer ne sont autorisées que parallèlement à une hausse des intérêts moyens sur toutes les hypothèques en cours. Et elles évoluent très lentement en raison des nombreuses hypothèques fixes.

Les taux de vacance augmentent un peu partout

Le risque principal pour les petits propriétaires est une surface vacante (graphique 2). En cas de changement de locataires, il faut s’attendre à une absence d’un à trois mois de loyer. Si cela se produit régulièrement, les revenus locatifs moyens baissent rapidement de quelques points. Si l’intense activité de construction de logements génère des taux de vacance élevés, comme dans de nombreuses agglomérations et communes rurales à travers le Plateau suisse, la recherche de nouveaux locataires peut facilement prendre six mois. Pour éviter cela, on n’a pas d’autre choix que de baisser le loyer. Malgré ces risques, ceux qui veulent profiter des rendements encore élevés sur la location d’appartements en propriété et de maisons individuelles sont donc bien inspirés de réduire la part de fonds externes sur une hypothèque de premier rang. Ceux qui veulent miser sur la sécurité et possèdent les ressources financières nécessaires les limitent même à la moitié et investissent dans plusieurs objets en même temps pour répartir les risques.

Réflexions de baseLes personnes qui souhaitent acheter un logement à louer doivent non seulement vérifier précisément les conditions financières (voir texte), mais aussi se poser quelques questions de base:

Avant de sauter le pas, il faut donc non seulement examiner les questions de financement, mais aussi se pencher sur ses propres capacités et besoins. L’idéal est de recourir à un spécialiste, qui explique les avantages et les inconvénients et peut souvent présenter aussi de nouvelles perspectives dans le cadre d’un entretien ouvert. |

Loyers: les taux de croissance baissent depuis longtemps

Légende: le temps des fortes hausses de loyer est révolu. Ces dernières années, les loyers ont peu évolué, et ont même parfois baissé.

Source: Indice du marché des loyers Homegate, octobre 2020

De plus en plus de logements sont vacants

Légende: En dix ans, le nombre d’objets vacants a plus que doublé. Cela concerne surtout les logements locatifs.

Source: Office fédéral de la statistique, recensement des logements vacants, octobre 2020

Investir dans l’«or en béton»On peut détenir indirectement des biens immobiliers via des fonds immobiliers de banques et des sociétés immobilières cotées en bourse. La négociabilité aisée des parts constitue leur principal avantage. L’inconvénient: elles se négocient généralement avec une majoration (agio) par rapport à leur valeur intrinsèque. |

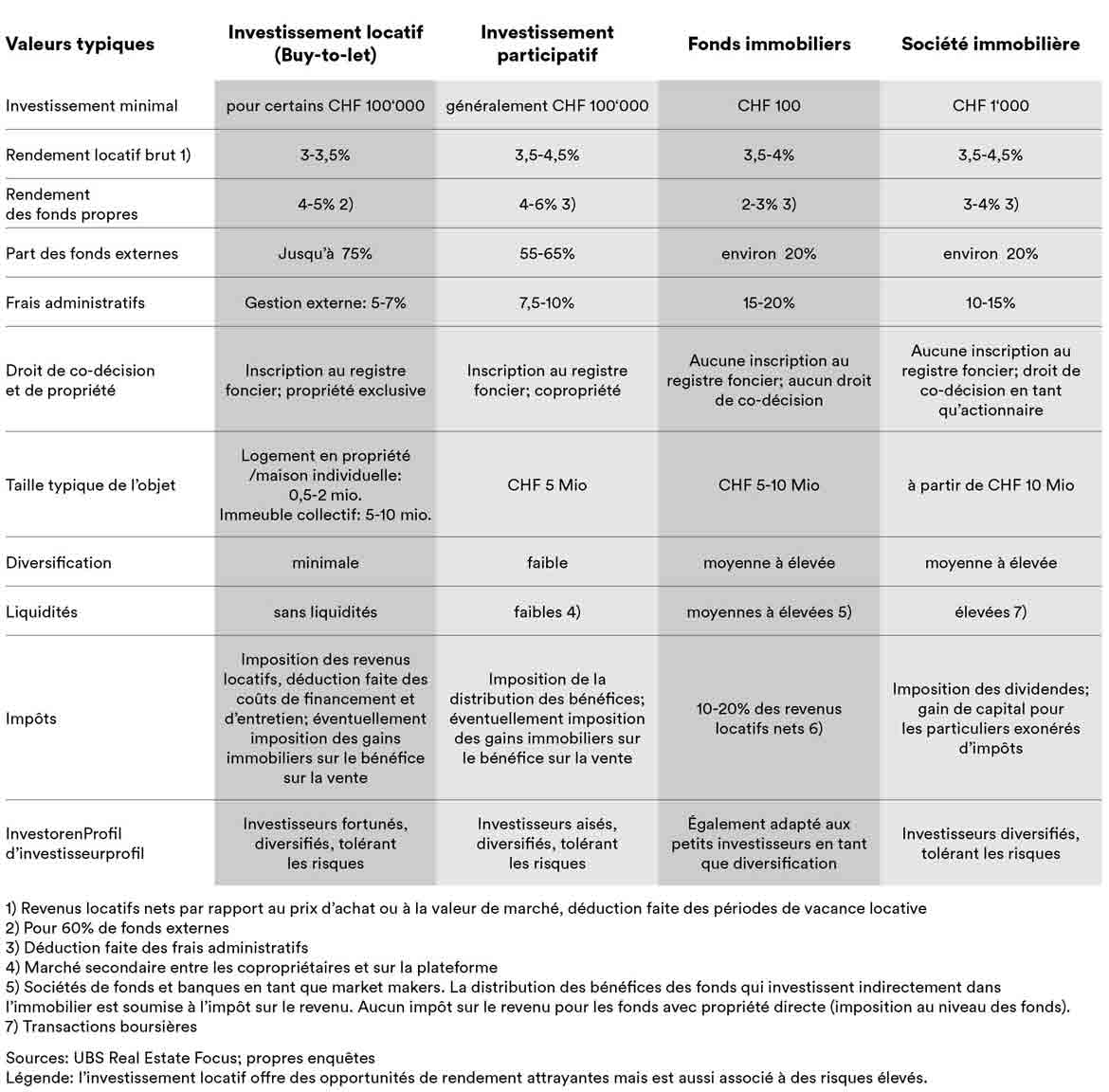

Immobilier résidentiel: comparaison des formes d’investissement