Intérêts hypothécaires actuels

environ 3 minutes

environ 3 minutes

À combien s’élèvent les intérêts hypothécaires actuellement? Pourquoi sont-ils parfois plus hauts, parfois plus bas et pourquoi diffèrent-ils tant selon les prestataires créanciers hypothécaires? Découvrez ici quels sont les taux actuellement disponibles sur Valuu et quels facteurs impactent comment de quelle manière sur les intérêts proposés.

Quelle est l’influence de la solvabilité sur le taux d’intérêt?

Avec la valeur immobilière, la solvabilité est déterminante pour l’octroi d’une hypothèque. Ainsi, la banque évalue chaque cliente ou client et chaque immeuble, en déduit analyse les risques, et finalement le taux d’intérêt.

Les réponses aux questions suivantes permettent de déterminer la solvabilité:

- Combien de fonds propres peuvent être investis et à combien s’élève le taux d'avancenantissement?

- Les revenus sont-ils suffisamment élevés, autrement dit, l’immeuble est-il dans les moyens d'acquisition des acquéreurs?

La capacité financière indique si les preneurs de crédit pourront assumer le logement qu’ils souhaitent également sur le long terme.

Le principe de base est le suivant: l’acquisition d’un immeuble est supportable lorsque les frais annuels afférents ne dépassent pas un tiers du revenu brut. Les frais afférents correspondent à la somme des intérêts calculés de 5%, des coûts de l’amortissement (env. 1%) ainsi que des charges de l’immeuble (env. 1% de la valeur de l’immeuble).

À combien peut s’élever une hypothèque?

En général, une hypothèque sur un logement à usage personnel doit s’élever au maximum à 80% de la valeur de l’immeuble. L’hypothèque doit être réduite à 65% dans un délai de 15 ans ou au plus tard avant le départ en retraite (l’événement survenant en premier étant déterminant).

Pourquoi les taux d’intérêt diffèrent-ils selon les modèles hypothécaires?

En Suisse, il existe généralement trois sortes d’hypothèques:

- L’hypothèque fixe

- L’hypothèque du marché monétaire (également appelée hypothèque Flex/Saron)

- L’hypothèque variable

D’autres modèles comme l’hypothèque échelonnée, combinée ou mixte se fondent sur l’un de ces modèles de base.

L’hypothèque fixe implique une durée et un taux d’intérêt définis à l’avance à la conclusion du contrat. La plupart du temps, les durées vont de 1 à 10 ans. Toutefois, des durées plus longues sont également possibles.

L’hypothèque du marché monétaire implique une durée fixe de 1, 3 ou 5 ans en général. En revanche, le taux d’intérêt est adapté tous les 3 mois en fonction du taux de référence Saron SARON («Swiss Average Rate Overnight»).

Une hypothèque variable est résiliable dans le respect des délais convenus (habituellement 3 ou 6 mois). Le créancier hypothécaire peut à tout moment adapter le taux d’intérêt à la situation du marché. Les hypothèques variables pèsent actuellement très peu sur le marché.

Dans les trois modèles hypothécaires, le taux d’intérêt est donc déterminé de différentes manières. La règle de base est la suivante: plus on cherche la sécurité et la stabilité, plus le taux est élevé. Par conséquent, les hypothèques de longue durée sont en principe – mais pas toujours! – plus chères que celles à court terme.

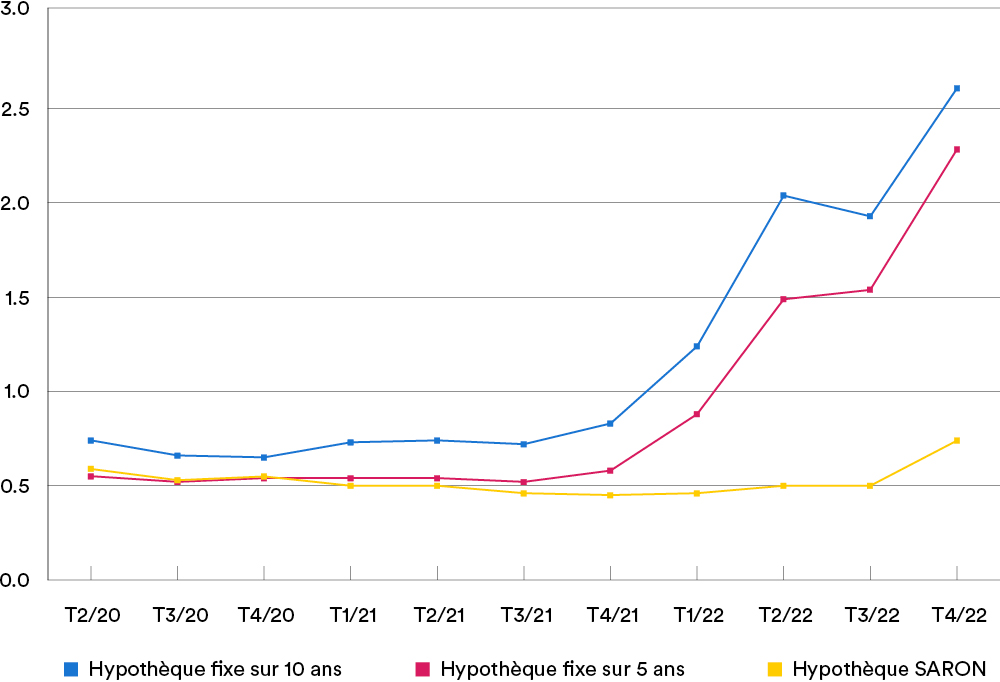

Évolution des taux d'intérêt chez Valuu pour la meilleure solvabilité, montant CHF 800’000.–

Que faire maintenant? Attendre ou conclure?

Vous souhaitez prochainement acheter prochainement votre propre logement ou renouveler votre hypothèque? Suivez nos conseils relatifs aux prévisions en matière de taux et découvrez grâce à nos expertes et experts quand il serait préférable de conclure votre hypothèque ou de renouveler votre contrat existant avec une hypothèque forward.

Cela vaut la peine de comparer

Il existe de grandes différences entre les taux proposés; comparer s’avère donc indispensable dans la situation actuelle pour ne pas conclure inutilement des contrats trop chers inutilement. En faisant le bon choix, vous pouvez économiser plusieurs milliers de francs chaque année.

Sur Valuu, vous pouvez comparer simplement et rapidement les meilleures offres de plus d’une centaine de banques, assurances, fondations de placement et caisses de pension, choisir l’hypothèque la plus adaptée et conclure le contrat directement en ligne pour un logement en propriété à usage personnel.

Après avoir rempli notre formulaire gratuit de demande en ligne pas à pas, vous recevez des offres intéressantes en profitant de taux actualisés au jour le jourchaque jour et de conditions transparentes. Depuis le lancement de Valuu en 2019, près de 30’000 clientes et clients nous ont déjà fait confiance.

Suggestion de lecture sur ce thème: «Trouver l’hypothèque adéquate: voici comment vous obtenez la meilleure offre»

FAQ

Que sont les intérêts hypothécaires?

Une hypothèque est un crédit pour l’achat d’un immeuble. Par conséquent, l’intérêt hypothécaire représente le prix que vous devez payer au créancier hypothécaire pour qu’il vous prête de l’argent pour votre achat immobilier.

Comment les intérêts hypothécaires sont-ils déterminés?

En principe, les taux d’intérêt sont définis en fonction de 5 facteurs:

- Le taux directeur de la Banque nationale suisse (BNS)

- La situation financière de la cliente ou du client (solvabilité)

- La valeur / l’état de l’immeuble

- Le modèle hypothécaire et la durée

- La marge du créancier – celle-ci diffère selon l’évaluation du risque de la cliente ou du client et de l’immeuble

Quel est l’impact du taux directeur de la Banque nationale suisse sur les intérêts hypothécaires?

Avec son taux directeur, la BNS détermine le la «climat tendance générale des affaires» sur le marché financier suisse, car pour pouvoir octroyer des hypothèques, les établissements financiers doivent se procurer de l’argent auprès d’elle. Pour ce faire, ils s’acquittent justement de ce taux directeur, qu’ils reportent ensuite − en ajoutant leur propre marge − sur leur clientèle souscrivant un crédit ou une hypothèque.

Plus le taux directeur de la BNS est élevé, plus le niveau général des intérêts hypothécaires l’est aussi en Suisse. En savoir plus.

Pourquoi les taux d’intérêt sont-ils si différents d’une banque à une autre?

Pour que les hypothèques leur permettent de gagner de l’argent, les banques, assurances et caisses de pension ajoutent une marge au taux directeur qu’elles doivent payer à la Banque nationale suisse pour leurs crédits. Chaque créancier est libre de déterminer le montant de cette marge et cette dernière dépend aussi notamment du degré de risque que représentent selon lui, la cliente ou le client et l’immeuble. Quoi qu’il arrive, il fixera sa marge de manière à rester compétitif.

Par ailleurs, les divers types d’entreprises (banques, caisses de pension ou assurances) ont différents modèles de refinancement, ce qui peut se traduire par une différence au niveau des marges appliquées.

C’est pour cette raison qu’il est important de comparer des les prestataires créancies hypothécaires issus des trois secteurs − ce qui est automatiquement le cas sur Valuu.